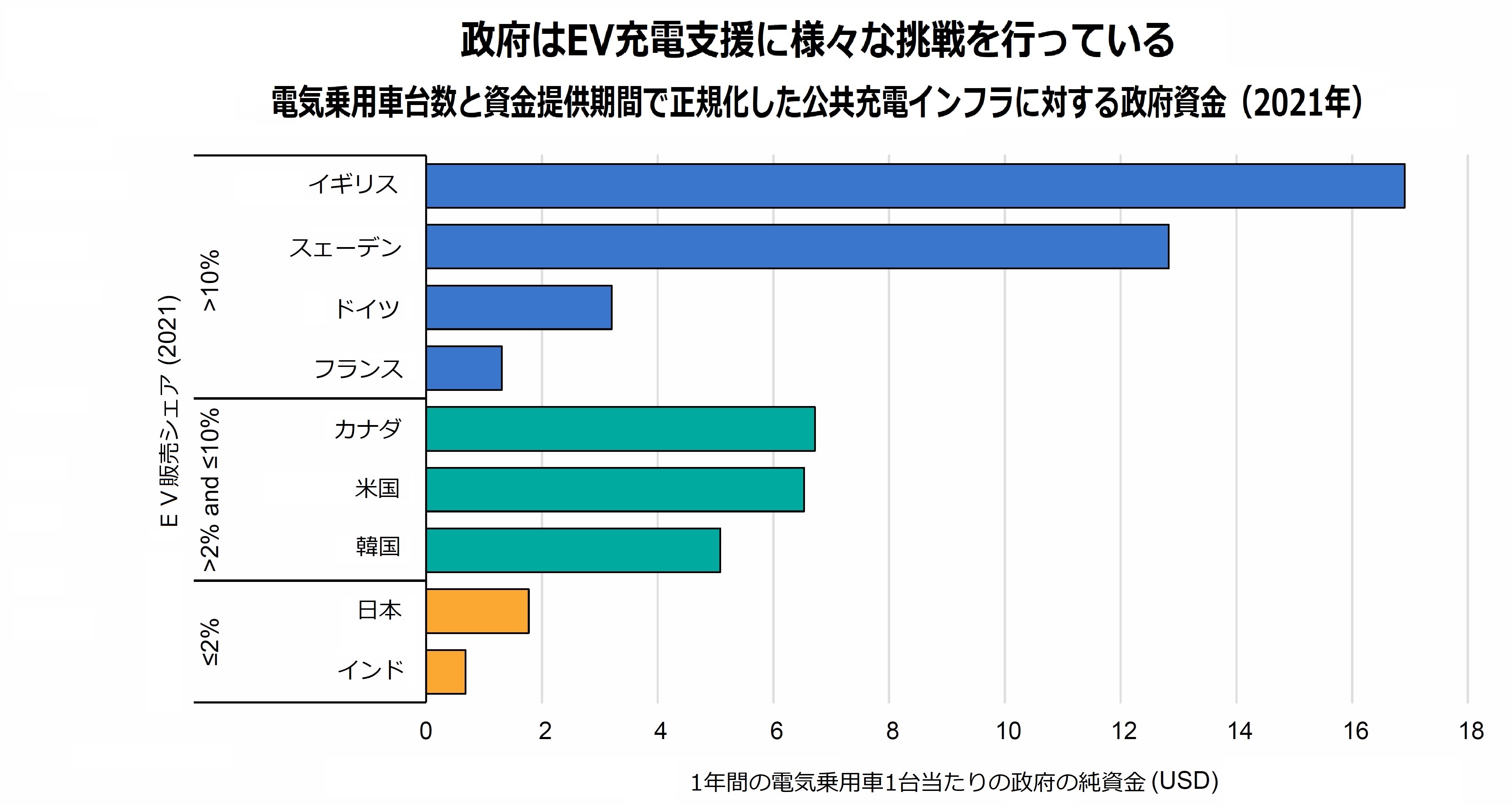

��IEA�@Global EV Outlook 2022�@�[�d�C���t���̓W�J�x������i�T�v�j

�@���ۃG�l���M�[�@�ցiIEA�j�́A2022�N5��23���ɐ��E�̓d�C�����Ԃ̓����Ɋւ��镪�͂��s�����uIEA�@Global EV Outlook 2022�v�\���܂����B���̓��e�́A�ŐV�̐��E�̓d�C�����Ԃ̕��y�������v�e���̐��������܂Ƃ߂����̂ł��B���̂����AEV���p�ԂɊւ�����u�C���t���̓W�J�x������v�����܂����̂ňȉ��ɏЉ�܂��B

�o�T�F

Global Electric Vehicle Outlook 2022 (windows.net)�@2022.5.23���\

��������I��EV���y�ڕW��B�����邽�߂ɁAEV�[�d�C���t���E�l�b�g���[�N�v��ւ̓�����啝�ɑ��������Ȃ���Ȃ�Ȃ�����

�@�����Ɖ��B�́A���E�ő��EV�[�d�l�b�g���[�N���ւ��Ă���B2021�N�̐��E��EV�ۗL�䐔��48���͒����A33���͉��B�̏[�d�l�b�g���[�N�ɂ�苟������Ă���A���̊����͔��ɑ傫���B�[�d�C���t���̐����́AZEV �̕��y�ɕs���ł��邽�߁A����͋����ׂ����Ƃł͂Ȃ��B�����Ɖ��B�́A�W�����A�[�d�|�C���g�̐��\����A�_�������܂ނ��L���ꏊ�ł̗��p�A�ڋq�T�[�r�X�A���o�͏[�d��Ȃǂ̐�i�Z�p�����̂��߂̏_�����ȂǁA���܂����Ҏ��v�ɑΉ����邽�߂ɏ[�d�C���t���̋�����ڎw���Ă���B�����I�Ȑ헪�Ƃ��āA�X�}�[�g�ŃA�N�Z�X���̗ǂ� EV �[�d�l�b�g���[�N�̍\�z�ɏd�_��u���Ă���A2021�N��ZEV�����̖\�������Ƃ��傫���B

ZEV�̒�����������邽�߂ɂ́A�����I�ɃA�N�Z�X�\�ȏ\���ȏ[�d�C���t����W�J���邱�Ƃɏd�_��u���K�v������B

�@

����I��EV���y���s�����߂ɂ́A�[�d�C���t���ւ̑�K�͂ȓ������K�v�ł���B���n���� EV �s��ł́A���v���ɑΉ����邽�߂ɏ[�d�X�e�[�V�����̐��ʂ�����Ɋg�傷�邾���łȂ��A��i�n���_���n��A�Z��A��v�Ȍ�ʃ��[�g��EV�[�d�C���t������邽�߂ɁA�A�N�Z�X���̗ǂ��l�b�g���[�N���m���ɓW�J����K�v������B�V���s��┭�W�r�㍑�ł́A�d�̓A�N�Z�X��d�Ԃւ̈��肵���ڑ��m�ۂ�����Ȃ��ǂƂȂ�\��������B�S�̂Ƃ��āA

�d�̓V�X�e���̒E�Y�f�����AZEV �̔r�o�ʍ팸�|�e���V�������t���ɔ������邽�߂̏d�v�ȗv�f�ł���B

�@��v�� ZEV �s�ꂩ�瓾��ꂽ���P�́A�������{�ɂ��v�����I�C���Z���e�B�u�ɂ��

�헪�I�ȃC���t�������̌��@�A����їl�X�Ȑ��{�@�ցA�d�͉�ЁA�r�����ƎҁA�[�d�|�C���g�v���o�C�_�[�Ȃǂ̎�v�v���[���[�Ԃ̘A�g���s�\���ƂȂ邱�Ƃɂ��A�C���t���̓���n��W�����i���u�n�ł͂����Εs���j�ɂȂ���X�����������Ƃ������Ă���B�܂��A��萬�n����EV�s��ł̌o������A���z�K���A���݉^�p����A�����I�ȋ��F�̃T�|�[�g�ƂƂ��ɁA�y�n��d�̓O���b�h�ڑ��ւ̃A�N�Z�X���C���t���J����e�Ղɂ��邱�Ƃ�������Ă���B�Ԃ̍s���p�^�[���̃f�[�^�́AEV�l�b�g���[�N�v����œK�����邽�߂ɁA�[�d�p�^�[����s���𗝉�����̂ɖ𗧂B���̑��A�X�}�[�g�O���b�h�Z�p�̓����A�[�d�p�Đ��\�G�l���M�[�̍ő嗘�p�A�[�d�C���t�������̃C���Z���e�B�u�ƍ������A�G�l���M�[�s��Q���҂ւ̃C���Z���e�B�u�t�^�ȂǁA�֘A�Z�p�̔��W�𑣂����߂̎��g�݂��K�v�ł���B

�@�[�d�|�C���g�����݂����ꏊ�́A�ŗǂ̃r�W�l�X�P�[�X�ł���\��������̂ŁA�K�������ϓ��ɕ��U���ꂽ�[�d�l�b�g���[�N�ɂȂ�킯�ł͂Ȃ��A�M���b�v��������B����ɑ��鐭�{�̑�Ƃ��ẮAEV�[�d�C���t���̓W�J�𐭍��I�ɗD�悵�ē������Ăэ��ނ��ƁA�d�C�����ԋ����ݔ��iEVSE�Felectric vehicle supply equipment�j�̒����_�����邱�ƁA�����I��EVSE���B�ɂ����ėl�X�ȃ^�C�v�̃��P�[�V�����𑩂˂邱�ƁA�Ȃǂ���������B

�����������̍��ɂ�����EV�[�d����̍ŋ߂̃n�C���C�g����

�J�i�_

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 20 �m19�n �z

�y�ۗL�d�C�����ԁi��p�ԁj�m20�n��䂠����̌����[�d�|�C���g��: 0.53 �z

�@�J�i�_�̓d�C�����ԁE��֔R���C���t�����y�C�j�V�A�e�B�u�ɂ��A���݂��版�݂ւ̋}���[�d��̃l�b�g���[�N�\�z�Ɍ�����9,660���J�i�_�h���i7,400���ăh���j��������A���ݏI�����Ă���B�E���W���Z��Ȃǂ̏[�d�C���t���̊i���ɑΉ����邽�߁A

2027�N�܂ł�5���N�v��Ń[���G�~�b�V�����Ԃ̃C���t���\�z��6��8,000���J�i�_�h���i5��2,300���ăh���j�����o����B

2021�N���ɁAEV�[�d��Ɛ��f�X�e�[�V������V����5����lj�����ڕW�����\���ꂽ�B���̌�A2022�N3���� ERP�iEmissions Reduction Plan�j �́A�J�i�_�E�C���t���X�g���N�`���[�E�o���N����

ZEV �[�d�X�e�[�V�����Ƌ����C���t���̂��߂� 5 ���J�i�_�h���i3��8,400 ���ăh���j��lj��Œ��B���邱�Ƃ\�����B

�@EV �s��V�F�A�Ń��[�h���Ă���B�ł́A�[�d�C���t�������ւ̕⏕���Ƃ��Č��I���������蓖�ĂĂ���Ƃ��������B�u���e�B�b�V���E�R�����r�A�B�ł́A�uCleanBC Roadmap to 2030�v�ŁA

2030 �N�܂ł� 1 ����̌����[�d�X�e�[�V������ݒu����ڕW���f���A�����Z�N�^�[�����x��2�[�d��̍w���Ɛݒu��p���z�̂���100���J�i�_�h�� (769,000 �h��) �����蓖�ĂĂ���B�P�x�b�N�B�́u��ʂ̓d���헪2021-2023�v�́A�[�d�X�e�[�V�����̐��𑝂₵�AEV��p�̗\�ԏ����邱�Ƃ�ڕW�Ƃ��Ă���B�m�o�X�R�V�A�B�͍ŋ߁AEV�[�d�̕��y�̂��߂�50���J�i�_�h���i384,615�ăh���j�̎����\�����B�I���^���I�B�́A�������H�̋x�e���A���N���G�[�V�����G���A�A����蒓�ԏ��EV�[�d���ݒu���邽�߁A9,100���J�i�_�h���i7,000���ăh���j�̗\�Z�\���Ă���B

�m19�nEV�̑��ۗL���i2021�N�j�ƌ����[�d�|�C���g�̑����̔䗦���B�䗦���Ⴂ�ꍇ�A�[�d�|�C���g�̐������������łȂ��AEV�̃X�g�b�N�����Ȃ����Ƃ��������Ƃ��ł���B���̎w�W�́A�[�d�C���t���̕��y�ɂ��āA�e���Ԃ̔�r���͂��s�����Ƃ�ړI�Ƃ��Ă���B

�m20�n���̎w�W�́A2021�N�̏�p�ԕۗL�䐔���g�p���A���݂�EV�̕��y�Ɋւ�炸�A�����[�d�|�C���g�̐��������ʂɔ�r���邽�߂Ɏg�p����B

���@��

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 7 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 4�z

�@�����͐��E�ő��EV�[�d�C���t���Ԃ�L���Ă���A

�����[�d�|�C���g�͑O�N��40������110���J���ȏ��ƂȂ��Ă���B�����̓d���̒���̈�Ƃ��āA10�̏ȁE�ψ����2022�N1����EV�[�d�C���t���T�[�r�X�����̂��߂̃K�C�_���X�\�����B

2025�N�܂ł�2,000����ȏ��EV�ɑΉ�����[�d�C���t���ƁA�������H�T�[�r�X��60�`80���i�n��ɂ��j�ɋ}���[�d�X�^���h��ݒu���邱�Ƃ����߂Ă���B���ɒn�����ʃ��[�g�����ŁA�A�N�Z�X�����ǂ����UEV�[�d�l�b�g���[�N�̍\�z����������Ă���B���݁A�����[�d�|�C���g��70���ȏオ�L���ȂƏ�C�ɐݒu����Ă���B

�@���̖ڕW��B�����邽�߂ɁA���{�͒n��[�d�{�݂̐ݒu�A�s�s���Ɣ_�����̌����[�d�l�b�g���[�N�̍\�z�A�{�݂̃����e�i���X�̉��P�A�d�͋����̋�����ڎw���Ă���B�����S�y�̂��܂��܂Ȓn��ŁAEV�[�d�C���t���ɑ���⏕��������Ă���B�������{�́A�n�����{�ɑ��ĕ⏕�����x�̋��������サ�A���ɍ��i���̃T�[�r�X�X�e�[�V�����A���o�͏[�d�̎��v���W�F�N�g�A�ԗ��E�O���b�h���ݍ�p�Ȃǂ̋Ɩ���ΏۂƂ����⏕������邱�Ƃ�ڎw���Ă���B����ɁA�Z�p�v�V�A�W�����x���A�Z�p���p�̑��i��ʂ��āA�o�b�e���[�������������邱�Ƃ�ڎw���Ă���B

�@���ɏd�v�Ȃ̂́A���Ɣ��W���v�ψ���ƍ��ƃG�l���M�[�Ǘ��ǁiEV�[�d�C���t���̐ӔC�����j���u�d�C�����ԏ[�d�C���t���̃T�[�r�X�ۏؔ\�͂̂���Ȃ����Ɋւ���ӌ��v�\���A�i���E���S�ē̋����A�V�Z�p�ɑ���⏕���̑����Œn�����x���ł̃T�[�r�X�i���ƘA�������^�p�⏕��̐ݒ�A�d�͖Ԍ��݁A�����J���A�V�Z�p���p�A�[�d�ݔ��̕W�����������x�����邱�Ƃł���B

2021�N10���A�Y�Ə����11�s�s�Ńo�b�e���[�����Z�p�̃p�C���b�g�v���O�������J�n���A�o�b�e���[�����X�e�[�V������1,000�J�����݂��A�o�b�e���[�������\�Ȏԗ���10����ȏ㐶�Y���邱�Ƃ�ڕW�Ɍf���Ă����B

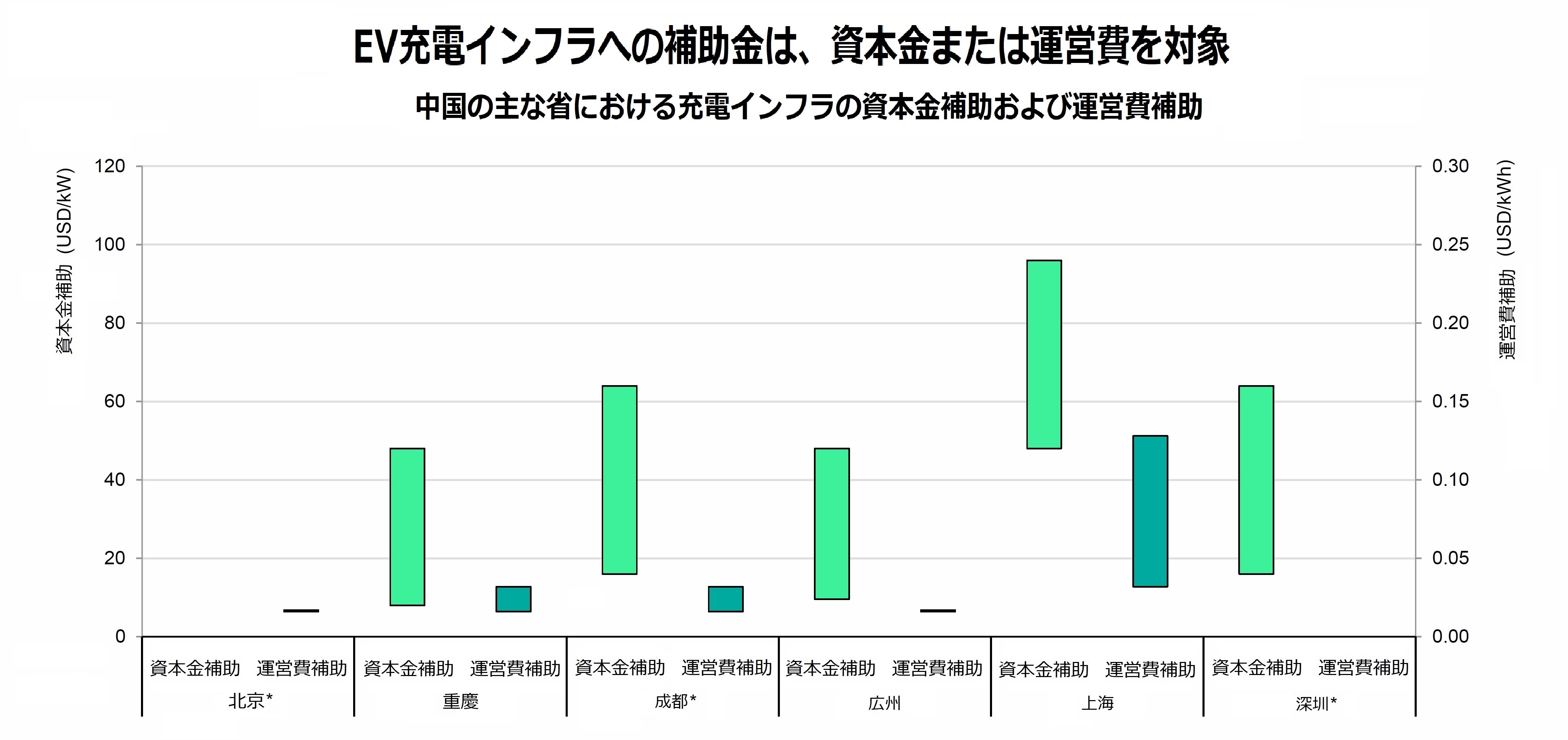

�@��ʕ���14�������v��ł́A�������H�̃T�[�r�X�G���A�A��ʋ��_�A�����p�[�N�A�o�X�^�[�~�i���ɏ[�d�X�e�[�V���������݂��邱�Ƃ��x������K�v������Ɩ�������Ă���B���������@�����\�����u���㓝����ʃV�X�e���̔��W�Ɋւ����14���N�x�v��v�ł́A���ɏd�v�Ȓn��ɂ����āA�����������Č����I�������x�̍��x�ȏ[�d�E�o�b�e���[�����l�b�g���[�N�̌��݂��v�悷��K�v������������Ă���B��C�A�d�c�A�L���A�L�B�A蝐��Ȃǂ̒n��̑�14���v��́AEV�[�d�ڕW�A�����⏕�A�܂��͏[�d�C���t���̐����ɏd�_��u�����Ƃ荞��ł���B���݁A�����e�n�ł́A���{����^�c��̕⏕�����o���Ă��邪�A���̊z�͒n��ɂ���đ傫���قȂ�B

* 2020�N�ɕ⏕���\�����ł���ꂽ�n��

��: ���{���⏕�ɕ�������̂́A�𗬂ƒ����̏[�d�X�e�[�V�����A�[�d��̏o�́A�ꏊ�i�s�s���A�x�O�A�������H�j�A�A�N�Z�X���i���c�A�����j�̈Ⴂ�ɂ���ĕ⏕���̊z���قȂ邩��ł���B�^�c��⏕�́A�N�ԗݐϏ[�d�e�ʂ�[�d�{�݂̕i���]���ɂ���ĈقȂ�ꍇ������i��F��C�j�B�k���ŕ\������Ă���^�c��⏕�́A���{���^�c����[�d�{�݂̈�ʓI�ȏ[�d�T�[�r�X�҂ɒ������̂ł���B

�o�T: �k���A�d�c�A���s�A�L�B�A��C�A�[�Z���Ɋւ���IEA�̕���

���B�A���i�d�t�j

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 14 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 1.1 �z

�@���B�A���iEU�j�́u�����\�ŃX�}�[�g�ȃ��r���e�B�헪�v�ł́A

���ݖ�29���������[�d�|�C���g��2025�N�܂ł�100����A2030�N�܂ł�300����ݒu���邱�Ƃ�ڎw���Ă���B�����B�����邽�߂ɂ́A�[�d�C���t���ւ̑�K�͂ȓ������K�v�ł���A���钲���ł́A2030�N�̖ڕW��B�����邽�߂ɂ�

200�����[���i236���ăh���j���K�v�ł���Ǝ��Z���Ă���B

�@�ڕW�B���̂��߂̍s����Fit-for-55��ăp�b�P�[�W�̈�Ƃ��āA2021�N7���A���B�ψ���͑�֔R���C���t���w�߂̑�֔R���C���t���K���iAFIR�j�ւ̈ڍs���Ă����BAFIR���̗p���邱�ƂŁA�����@�Ɉڍs���邱�ƂȂ��A�S���͂̂���@���̂��ƂŐݒ肳�ꂽ�ڕW�̒B����S�������Ɏ����I���ꗥ�ɋ`���t���邱�ƂɂȂ�B�܂��A���̋K���́AEV�[�d�l�b�g���[�N�̕��z���o���o���Ȃ��߁A�헪�I�ȏ[�d�C���t���l�b�g���[�N�Ɋւ��钆���g�D�ł̒����⑊�݉^�p���̌��@�Ɋւ�������������邱�Ƃ�ړI�Ƃ��Ă���B

�@AFIR �ł́A�������́A�NJ����̓o�^���ꂽ���^BEV 1 ��ɑ��� 1kW�A���^PHEV 1 ��ɑ��� 0.66kW �̏o�͂���邱�Ƃ��`���t������\��ł���B�܂��A���B���f��ʖԁiTEN-T�j�̂悤�Ȏ�v���H�����̍Œ�o�͂Ƌ����̖ڕW����Ă���Ă���B��^�Ԃ̂��߂ɁA2025 �N�܂ł�TEN-T�l�b�g���[�N60km���Ƃɏo��1,400kW�ȏ�i�o��350kW��1��ȏ�j�A2030�N�܂łɏo��3,500kW�ȏ�i�o��350kW��2��ȏ�j�� �Œ�o�́E�����ڕW�����߂Đݒ肳�ꂽ�B�����l�b�g���[�N�ɂ��ẮA�ڕW�͓��������A2030�N��2035�N�ɑO�|�����A�ő勗����100km�Ƃ��Ă���B����ɁAEU�̗A���v���O�����u�R�l�N�e�B���O�E���[���b�p�E�t�@�V���e�B�v�̈�ł����֔R���C���t���{�݂́A

2023 �N���܂ł� TEN-T �l�b�g���[�N��̋}���[�d�Ɛ��f�[�U�X�e�[�V������15�����[���i17��7�疜�ăh���j�𗘗p�ł���悤�ɂ���\��ł���B

�@�����̃G�l���M�[���\�Ɋւ���w�߂̉����ẮAAFIR �̉��ł̂�蒧��I�ȖڕW��⊮���邱�Ƃ�ړI�Ƃ��Ă���B���̎w�߂́A

��Z��p�����ɍŒ�1�ӏ��̏[�d�|�C���g��ݒu����`���t�����������A����ݒu���邽�߂̎��O�P�[�u�����\�ɂ������̂ł���B�V�z�̏Z��ɂ��Ă����l�̉�������Ă���Ă���B

�@���B�A���ɂ����������̏d�v�ȍX�V�́A2030�N�܂łɗA���p�R����GHG���x��13���팸����ڕW���߂��Đ��\�G�l���M�[�w�߇U�̉���Ăł���B���̉���ł́A�d�����r���e�B�𑣐i���邽�߂̐V�����N���W�b�g���J�j�Y������Ă���Ă���A�����̏[�d�X�e�[�V������ʂ��ăG�l���M�[�����Đ��\�G�l���M�[�d�͋�����Ђ��A����҂ɔ̔�����d�͂ɂ��ăN���W�b�g���l���ł���悤�ɂȂ�B���̋K��́A�[�d�X�e�[�V�����̃r�W�l�X�����P����̂ɖ𗧂B�{��Ăɂ�����lj��K��ɂ́A�ʏ�d�͂̎��Ɨp�[�d�X�e�[�V�����ɑ���X�}�[�g�[�d�@�\�̊m�ۂ�A�X�̉������̕]���Ɋ�Â��ăr�[�N���E�c�[�E�O���b�h�̋@�\����v������\���Ȃǂ��܂܂�Ă���B

�@2021�N�ɂ́AEU�������̑������AEU������6,725�����[���i7,960���ăh���j�̕����h��������p���AEV�[�d�C���t���ɑ��z�̎��������蓖�Ă��B�x���M�[�A�t�B�������h�A�t�����X�A�h�C�c�A�A�C�������h�A�C�^���A�A�X�y�C���A�X�E�F�[�f�����A2021�N��EV�[�d�C���t���Ԃ����邽�߂̒lj�������K�p������ȉ������ł���B����ɁA�X�E�F�[�f����2022�N���߂ɁA

��v�ȗA�����[�g�ɉ�������^�ԏ[�d�C���t���̂��߂ɁA5��5,000���X�E�F�[�f���E�N���[�l�i6,390���ăh���j�̎����\�����B�I�����_�ł́A�[�d�C���t���Ɋւ��鍑�ƒm���v���b�g�t�H�[���iNKL�j���A��^�ԏ[�d�l�b�g���[�N�̓W�J�Ɍ��������[�h�}�b�v�����肵���BNKL�́A��^�Ԃ̏[�d�̉ۑ�Ɋւ��鎎������Ȃ郊�r���O���{�E�v���W�F�N�g���s���\��ł���B

�C���h

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 32 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 0.02�z

�@���݂܂łɁAFAME II �v���O�����́A25�B�ɂ܂������2,900�ӏ��̏[�d�X�e�[�V���������邽�߂̕⏕���i100���C���h���s�[�i1��3,500���ăh���j�j����Ă���B2021�N���A�C���h�������́A

2023�N�܂łɍ���������40�`60km���Ƃ�EV�[�d�X�e�[�V������ݒu���A35,000�`40,000km�̍������H���J�o�[����ڕW��ݒ������B

�@2022�N1���A�d�͏Ȃ�EV�[�d�C���t���Ɋւ���K�C�h���C���Ɗ�����肵���B���̓��e�́AEV���L�҂������̓d�͐ڑ��𗘗p���Ď����I�t�B�X�ŏ[�d���邽�߂̋K��̊ɘa�A�[�d�X�e�[�V�����̌o�ϐ������߂邽�߂̓y�n���p�Ɋւ�����v���z���f���A�荠�ȗ����̒Ɋւ���w�j�A�[�d�X�e�[�V�����̌n���ւ̐ڑ��X�P�W���[���A�d�͂̃T�[�r�X�Œ藿���̏���Ȃǂł���B

�@�C���h��2022�`2023�N�̐��{�\�Z���\�ł́A�u�o�b�e���[�܂��̓G�l���M�[���T�[�r�X�Ƃ��Ē���v���Ƃ�ړI�Ƃ����o�b�e���[�X���b�v����̋K�肪���荞�܂�Ă���B2022�N4���A���{�iNITI Aayog�哱�j�͓�����̑��Ă\���A6���܂ŊW�҂���̃R�����g���W���Ă���B��ȓ��e�́AEV�A�d�r�AEVSE�i�d�C�����ԋ����ݔ��j�Ԃ̑��݉^�p���A���S���A���\�Ɋւ���Z�p�E�^�p�v���A�d�r�ƌ����X�e�[�V�����Ɋւ���ŗL�̎��ʔԍ��̊J���A�d�r�������i�̎����E�F�؊�A�قȂ�d�r�T�[�r�X�r�W�l�X���f�����\�ɂ���I�[�v���ŏ_��ȋ`���t���A�����̎��v�������x���[�u�iFAME II�Ȃǁj��d�r�����ɂ��g��A���I�d�r�����X�e�[�V�����ɑ���d�C�����D���A�g�p�ς�EV�d�r�̍Đ��E�ė��p��̊J���Ȃǂł���B���̐���͒i�K�I�ɓW�J�����\��ł���B�ŏ���2�N�Ԃ͐l��400���l�ȏ�̑�s�s�𒆐S�ɁA3�N�ڂɂ͂��ׂĂ̎�v�s�s�ƏB�s��ΏۂɎ��{����\��ł���B

���@�{

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 12 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 0.4 �z

�@���{�͌��݁A2030�N�܂ł�15�����EV�[�d�|�C���g�����邱�Ƃ�ڕW�Ƃ��Ă���B

ZEV ���y�x���Ƃ��đ��z 375���~�i3��4,200���h���j���v�サ�A����

125 ���~�i1��1,400���h���j��EV�[�d��Ɛ��f�[�U��̐V�K�����ɏ[�������\��ł���B

�@��

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 3 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 5 �z

�@EV�Ə[�d�C���t���̖ڕW��B�����邽�߁A�؍���2022�N�ɒᑬ�[�d��ɑ���K�i������24���E�H������740���E�H���i2,100���ăh������6,500���ăh���j�ւ�2021�N��łق�3�{�ɑ��₵���B�}���[�d��ɑ��鎑�����A2021�N��45���E�H���i390���ăh���j����370���E�H���i3,200���ăh���j�ɑ��������B���̎������B�ɂ��A

�}���V������{�݂̏[�d�|�C���g��2022�N��8,000����30,000�ɑ������錩�����ł���B

�^�@�C

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 15 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 0.16�z

�@���݁A�^�C�ɂ�1,500��܂�̌����[�d�X�e�[�V����������B���̕��y�ӗ~�͍����B���Ɠd�C�����Ԑ���ψ���ł́AEV�̐��Y�E���p�ڕW�A�C���t�������ڕW��ݒ肵�Ă���B2030�N�܂łɋ}���[�d��12,000��A�d���o�C�N�̃o�b�e���[�����X�e�[�V����1,450������邱�Ƃ�ڕW�Ƃ��Ă���B

�@�^�C�͊����p�[�g�i�[�V�b�v�����p���A

�w�肳�ꂽ�[�d�l�b�g���[�N�ɉ�����50km���Ƃ�1,000��ȏ�̋}���[�d���ݒu����v���ł���B���c���d���Ђł���EGAT�́A���ׂĂ̈ړ����[�g��EV�[�d�X�e�[�V�����𑝂₷�v��ŁA�����ԃ��[�J�[6�Ђƌ_������сA�ڋq���[�d�X�e�[�V������T�����Ƃ��ł��郂�o�C���A�v���𗧂��グ��\��ł���B

�p�@��

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 21 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 1.0 �z

�@EV�C���t���헪�ł́A

2020�N����16���|���h�i23���ăh���j��EV�[�d�C���t���̓����x���ɏ[�ĂĂ���B���̐헪�ł́A

�������H�����̒��}���[�d�l�b�g���[�N���m�ۂ��邽�߂�9��5,000���|���h�i14���ăh���j�̋}���[�d����ȂǁA�����̐��{�o�����x�����Ă���B���̑��̐��{�o���ɂ́A

�n�������̂��C���t���W�J���g�傷�邽�߂�5���|���h�i714���ăh���j�̒n��EV�C���t�������A

��p���ԏ�̂Ȃ��Z���Ɍ����[�d����邽�߂�2022�`2023�N��2,000���|���h�i2,900���ăh���j����Z��p�H��[�d�|�C���g�X�L�[��������B

�@2021�N�㔼�ɒ�Ă��ꂽ�@�ẮAEU�́u�����̃G�l���M�[���\�Ɋւ���w�߁v�Ɠ��l�ɁA�V�����������K�͂ȉ��z��EV�[�d�C���t�����`���t������̂ł���B

�ā@��

�y�����[�d�|�C���g�ꂩ��������̓d�C�����ԁi��p�ԁj�̐�: 18 �z

�y�ۗL�d�C�����ԁi��p�ԁj��䂠����̌����[�d�|�C���g��: 0.47 �z

�@2021�N11���ɍ̑����ꂽ�C���t�������E�ٗp�@�ł́A���ɏB�ԍ������H�V�X�e�������̎w�肳�ꂽ�u��֔R����L�v�����ɑS���I�Ȍ���EV�[�d�l�b�g���[�N�����邽�߁A���Ɠd�C�����ԃC���t���E�t�H�[�~�����E�v���O������

50���ăh���̎��������蓖�����Ă���B����ɁAEV�[�d�A�N�V�����v�����ł́A�_�����◘�v������ł��Ȃ��n��ȂǁA����܂�

EV�[�d�C���t���ւ̓��������Ȃ������n��ɑ���25���h�������蓖���Ă���B���̓����p�b�P�[�W�́A

�č����ڕW�Ƃ���50�����EV�[�d��̔z�����x������̂ŁA�[�d�C���t���ւ̓����Ƃ��Ă͂���܂łōő�ƂȂ�B�č��ł�

���݁A10����ȏ�̌����[�d�킪�ݒu����Ă���B

�@�B���x���ł́A�J���t�H���j�A�B���v���ƈψ���A���v���Ǝ҂�EV�[�d�X�e�[�V�����Ɋ֘A�����z�d�C���t���̐������`���t����V�K�������F�����B����܂ł́A�d�͉�Ђ̃v���O�����𗘗p�ł��Ȃ��ڋq�́A���̔�p�S���Ȃ���Ȃ�Ȃ������B���̐V���[���ɂ��A���ׂĂ̌ڋq�Ɍ����ȋ�����������AEV�[�d�X�e�[�V�����̐ݒu�R�X�g��25���팸�����B

��: 2022 �N 5 ���܂ł̓��荑�Ō��ݗ��p�\�Ȃ��ׂẴ^�C�v�� ZEV �[�d�C���t���ɑ��鎑���f�B�������z�́A�[�d�C���t���\�Z���\�ƃv���O�����̔N�ԑ��z�Ɋ�Â��Ă���A�����������v���O�����̗L���N���Ŋ����Ă���B�N���Z����������2021�N�̓d�C��p�ԑ��䐔�Ŋ��������́B

�o�T:�C�M���X�A�h�C�c�A�X�E�F�[�f���A�t�����X�A�A�����J�A�J�i�_�A�؍��A�C���h�A���{�Ɋւ���IEA�̕���

�����V�����E�r�㍑�ł̐����W�J����

�����̐V�����E�r�㍑�ɂ����āA���r���e�B�̓d�����t�����ɂ���

�@����܂ŁA���r���e�B�̓d���̓W�J�́A���E�̑����̒��Ꮚ�����ł͌���I�Ȃ��̂ł������B���r���e�B�̓d���́A����n�悪�Y�f�r�o���x�̍�����ʗA���p�^�[����E�p���A�o�ό��������߁A��C�������ʏa�Ȃǂ̈��e��������E�y�����A�����̓d�C�����Ԑ����E�T�[�r�X�\�͂��琬���邳�܂��܂ȋ@��������̂ł���B�ꕔ�̍��ł́AEV�̓�����Y�A�d�r�������x�����邽�߂ɁA�K�ȋK���Ⓤ���Ή��̘g�g�݂��\�z���邽�߂̑[�u���u���Ă���B�����{��Ƃ��ẮA���Ɠd�����r���e�B�헪�A�Ő��D���⊯���A�g�Ȃǂ̍����I�C���Z���e�B�u�A�����J���x���A��ցE�O�ցA�V�F�A���r���e�B�A�^�N�V�[�A�o�X�ȂǏɉ������p�C���b�g�v���W�F�N�g����v���W�F�N�g���̗p����Ă���B

�@�����̍��E�n���EV�y�����邽�߂ɂ́A����Ȃ�ۑ肪����B�Ⴆ�A

���ÎԂւ̈ˑ��x�������AEV�̕��y�Ƀ^�C�����O��������\��������B�܂��A���d�Ԃ��ア�n��ł́A�[�d�C���t���̕��y���j�Q�����\��������B�܂��A�r�o�K�X�K����݂��Ă��Ȃ��n��A�܂��͔r�o�K�X�K�����Ⴗ����Ƃ����EV�̕��y�𑣐i����v���ɂȂ�Ȃ��\���������B�{�͂ł́A�O�͂ŏЉ����Ȃ������V�����E�r�㍑��EV�֘A����ɂ��ďЉ��B�܂��A�n�����t�@�V���e�B�iGlobal Environment Facility�j�ɂ��O���[�o����EV�x���v���O�����̊T�v���Љ��B

�A�t���J

�@�A�t���J�嗤�̎����Ԕ̔��䐔�ɐ�߂�EV�̊����͂킸���ł���B

��A�t���J�͎s������[�h���Ă���B2013�N�ɐݗ����ꂽuYilo eMobility Programme�́A�p�C���b�g�v���W�F�N�g�Ɣ\�͌����ʂ���EV�̕��y��ڎw���}���`�X�e�[�N�z���_�[�E�v���b�g�t�H�[���ł���B���̃v���O�����́A�d�r�̎����╔�i�̃��f�����O���s���V�X�e�����{�A�X�}�[�g�O���b�h�V�~�����[�^�[�ō\������Ă���B

�@��A�t���J�̖f�ՎY�Ƌ����ǂ́A2021�N�ɐV�G�l���M�[�Ԃ̕��y�Ɋւ���O���[���y�[�p�[�m21�n�\�����B���̐����i�ẮA�]���ł̈���������EV���i�̊œP�p�ŁA����܂ŁA�����̓��R�@�֎Ԃ̗A���ł�18���ł���̂ɑ��A25�����ۂ����Ă���B

�@���݁A��A�t���J�ɂ͖�300�̌���EV�[�d�|�C���g������B���{�́AEV�[�d�C���t���̐�������ɖ��Ԏ��Ǝ҂ɔC���邱�Ƃ�I�����Ă���B���{�́A�uGlobal Electric Vehicle Outlook 2022 PAGE�bEV���y�ɂ��O���[���A���헪91 �̐���v�ŁA���ԃZ�N�^�[�Ƌ��͂��āA�Đ��\�G�l���M�[�ɂ��EV�[�d�X�e�[�V�������g�傷�邱�Ƃ�ڕW�Ƃ��Ă���B2015�N�ABMW�Ɠ��Y�͗��Ђ̎ԗ������p����[�d�X�e�[�V�����̑S���l�b�g���[�N�������Ōv��E�\�z����o���ɒ����B2018�N�ɂ́A��v�ȍ������H�����ɂ���22��̏[�d�X�e�[�V�����ɉ����A��v�ȋ��_�ɂ���30��̏[�d�X�e�[�V��������Ȃ�l�b�g���[�N�uJaguar Powerway�v�𗧂��グ�A���̃l�b�g���[�N�̊g�傪�s��ꂽ�B����ɍŋ߂ł́A�A�E�f�B��GridCars�ƒ�g���A�������i150kW�j����э����i22kW�`80kW�j�̌����[�d�X�e�[�V������S���ɐݒu�����B

�@�A�t���J�̑��̒n��ł��A�������_�͋C��ϓ��Ɋւ��鍑�̍v���Ɋւ������ɉ������߂ɁAEV�[�d�C���t���ɕK�v�ȑ������z���9���h���Ɋg�傷��K�v�����邱�Ƃ��m�F�����B2021�N4���A���y��ʏȂ̓��r���e�B�̓d���ւ̓K���Ɋւ���헪�����\���A�������i�̂��߂̗l�X�ȃC���Z���e�B�u�̎��s�헪���������B���̎{��̈�Ƃ��āA�d�������A�����[�h���g���^�c�����Ƃɑ��āA�@�l�ł�15���D�����邱�Ƃ��Ă��Ă���B

�@�P�j�A�ł́A2030�N�܂łɉ^�A����S�̂œ�_���Y�f���Z346���g���̔r�o�ʂ��팸����Ƃ����ڕW��B�����邽�߂ɁA���H��ʂ̓d�����d�v�ȗv�f�ł���ƔF������Ă���B���̖ڕW���x���邽�߁ABEV�i10�l���ȏ�j�̕��i�ł�20������10���Ɉ��������邱�ƂƁA2025�N�܂łɗA���Ԃ�5����EV�ɂ���ڕW����Ă��ꂽ�B2022�N1���X�E�F�[�f���ƃP�j�A�̊�Ƃł���ROAM�i��Opibus�j�́A�A�t���J�Őv�E�������ꂽ�d�C�o�X���P�j�A�ŏ��߂ē��������B2017�N�̑n�ƈȗ��A�d���o�C�N��I�t���[�h�Ԃ̍������Y���o�Ă��̋Ɨe���g�債�����̂ł���B����͐V�����ł�EV�̓W�J�������A�����̎s��Ɋg�傷��Ƃ���ROAM�̖ڕW�Ɍ������ŏ��̑傫�Ȉ���ƂȂ�B

�@�E�K���_�ł́A���c�����ԃ��[�J�[�ł���Kiira Motors���A2021�N��EV�̐��Y���J�n����v��\���A���㐔�N�ȓ��Ɋg�傷�邱�Ƃ�\�����Ă���B

�@�G�W�v�g�ł́A2013�N���獑�S�̂Œ��ÎԂ̗A�����֎~����Ă���ɂ�������炸�A�ԗ�3�N�����̓d�C�����Ԃ͊ł�100���Ə�����Ă���m22�n�B���̋֎~�́A2018�N�ɗA���łɊւ���哝�̗߂ŋ������ꂽ�B��v�s�s�ł͓d�C�o�X�̃p�C���b�g�v���W�F�N�g���i�s���ł���B�R�����Y�Ȃ́A

�����̎����ԃ��[�J�[�ł���t�H�g�������Ԃƃp�[�g�i�[�V�b�v��������A45���ȏ�̍��Y���i�ŔN��500��̓d�C�o�X�Y���邱�ƂɂȂ����B����4�N�ԂŁA���̃p�[�g�i�[�V�b�v��2,000��̓d�C�o�X�Y���邱�Ƃ�ڕW�Ƃ��Ă���B

�m21�n�O���[���y�[�p�[�Ƃ́A������ɂ��Ă̋c�_�����N���A�����̖@���̉�����V�����@���̐���ɖ𗧂Ă邽�߂ɐ��{�����\���镶��

�m22�n�G�W�v�g�ł́ACovid-19�̗��s�ɂ�肳�܂��܂�EV�֘A�̌v�悪�ۗ�����Ă���B

����A�W�A

�@�x�g�i���ł�EV�̕��y���x��Ă��邪�A���ƌv�敶���ł�EV�̕��y��i�߂�ӌ���������Ă���B�ŋ߁A���{��2022�N3������2027�N2���܂ŁAEV�̓o�^�����[���ɂ��鐭�߂𐧒肵���B���̌�A�o�^���͏]���Ԃ�50���Ɉ����グ����B

�@2021�N�A�G�l���M�[�z�������Ȃ́A2030�N�܂ł�200����̓d�C��p�Ԃ�1,300����̓d�C�o�C�N����������ڕW���x������u���Əd�v�G�l���M�[�헪�v�����蒆�ł��邱�Ƃ𖾂炩�ɂ����B����́A�R������ʂ̍팸�ɂ��Ζ��A���� 77,000 �o����/���팸����ڕW�Ƒ��܂��āA���R�@�֎Ԃɒ��ډe����^���AZEV �̓������T�|�[�g���邱�ƂɂȂ�B�܂����{�����ɂ͔��f����Ă��Ȃ����A�ŋ߁A2050�N�܂łɔ̔�����邷�ׂĂ̐V�Ԃ�d�C�����Ԃɂ���Ƃ������킪���\���ꂽ�B���̑��̃C���Z���e�B�u�Ƃ��ẮA�ґ�i����łɂ�����HEV��ZEV�ւ̐Ő��D���[�u������B�����̖ڕW���T�|�[�g��������̐���ɂ́A��Y�f�r�o�ԃv���O����������B

�@�C���h�l�V�A�̃G�l���M�[�z�������Ȃ́A2020�N�ɁuBEV�p�[�d�C���t���̒Ɋւ���K���v�������B����́A�[�d�X�e�[�V�����̔F�葱�����ɘa����ƂƂ��ɁA���ƎҁA�����ƎҁA���͎҂Ɋւ���3��ނ̃r�W�l�X�X�L�[���̊m�����x�����邱�Ƃ�ړI�Ƃ��Ă���B

�@�C���h�l�V�A�̊e�s�s�ł́A��ʏȂ��o�b�e���[���d�C�o�X�̓������@���������Ă���B�f�B�[�[���o�X��d�C�o�X�ɒu��������uDAMRI E-Bus Project�v�́A�W���J���^���ӂł̌�ʂ̓d���X�P�[���A�b�v�̑��i�K�ɓ����Ă���B

�@�^�C�ł́A2022�N2����EV�������i�̂��߂̃C���Z���e�B�u�p�b�P�[�W�����\���ꂽ�B7���^�C�o�[�c�iTHB�j�i2,191�h���j�i�d�r�e��10�`30kWh�j����15��THB�i4,695�h���j�i�d�r�e��30kWh�ȏ�j��BEV�̍w���⏕�A���i�ł̌y���i2025�N�܂Łj�A�A���ł̌y���i2023�N�܂Łj�Ȃǂ̑[�u���Ƃ��Ă���B�����ԃ��[�J�[�Ɛ��{�́A2025�N�܂ł�BEV�̍��Y�����J�n���邱�Ƃō��ӂ��Ă���A�d�C��֎Ԃɂ����l�̗D���[�u������B

�@�}���[�V�A�ł́A2021�N10���ɔ��\���ꂽ�u�}���[�V�A�̒�Y�f���r���e�B�v��v�ɑ����A2022�N�\�Z��EV���y�̂��߂̃C���Z���e�B�u�p�b�P�[�W�����\���ꂽ�B���̎{��̒��ɂ́A���n�őg�ݗ��Ă�ꂽBEV�ɑ���ł̑S�z�Ə��A�A��BEV�ɑ���A���łƕ��i�ł̖Ə����܂܂�Ă���B�܂��ABEV�ɑ���100%�̓��H�ŖƏ���AEV�[�d�ɑ��鏊���ŗD�����p�ӂ���Ă���B

���e���A�����J

�@�`���́A�O�߂ŏq�ׂ��悤�ɂ��̒n��ɂ����郂�r���e�B�̓d���̓W�J�Ƃ����_�ł́A���������s������[�h���Ă���B��Ă̑��̍����AEV�֘A�̊�����v��������������Ă���B

�@�R�����r�A�ł́A�{�S�^�s��2022�N��1,485��̓d�C�o�X���擾���邱�Ƃ�ڕW�ɒ��B���s���Ă���BBYD��Transdev�Ƃ�������Ƃ��A���s�Ƌ����E�T�[�r�X�_�������ł���B���݁A260��߂��d�C�o�X���^�s����Ă���B

�@2021�N7���ɏ��F���ꂽ�R�����r�A�̖@��2099�́A�G�l���M�[�����̌����I�ȗ��p�𑣐i���A��]���^�G�l���M�[���̗��p���g�傷�邱�Ƃ�ړI�Ƃ��Ă���B���@�Ɋ�Â��A�z�R�G�l���M�[�Ȃ́A�����X�e�[�V�����������ʋ@�ւł�EV�[�d�p�d�͂ɂ��āA20���̃G�l���M�[����ł̖Ə���F�߂Ă���B

�@�R�X�^���J�́AZEV�̖ڕW���T�|�[�g���邽�߂̃C���Z���e�B�u����Ă���B���H��ʂ̓d���Ɍ������傫�Ȉ���Ƃ��āA���{��2022�N���Ɋ�����ƂȂ�A�d�C��ʂ̐i���Ǝx���̂��߂̖@���̉������������Ă���B2018�N�ɐ��肳�ꂽ�����̖@���ɂ́A�V����EV�̍w���ɑ��邢�����̌o�ϓI�����b�g�ƁA�A���ł⏊�L�ł̖Ə��Ȃ�BEV��FCEV�̏��L�҂ɑ���łɊւ�����T���܂܂�Ă���B�܂��A�������D�ɂ�����EV�ւ̉��_�A�o�X��֎���EV�`�����A�^�N�V�[�V�K�o�^��EV�Œ�����̐ݒ�Ȃǂ����荞�܂�Ă���B���݁A���@�̉����iNo.22.713�j����������Ă���A�C���Z���e�B�u��Ő���̗D���[�u�A�Ɛő[�u�̉�������������Ă���B

�@�R�X�^���J��2019�N���ƒE�Y�f���v��2018-2050�ł́A2050�N�܂łɏ��r�o�ʃ[���̒E�Y�f�o�ς���������ڕW���f���Ă���B��Ă���Ă���10�̒E�Y�f���p�X�̂����A3�͉^�A����ɒ��ڊ֘A������̂ŁA2050�N�܂łɌ�����ʋ@�ւƏ�p�Ԃ�ZEV�ɓ]�����邱�ƁA�����āA�l�b�g�[���܂��͉\�Ȍ���Ⴂ�r�o�ʂ�B�����邽�߂ɉݕ��A����]�����邱�Ƃ��܂܂�Ă���B2021�N�ɂ́A�s�s���ƍx�O�̃o�X�H����3��̃I�[���d���o�X���^�s��������v���W�F�N�g�����{���ꂽ�B���̃o�X�̓h�C�c���{������ꂽ���̂ł���B

���E�̃��r���e�B�̓d���v���O����

�@���E�̃��r���e�B�d���v���O�����́A��E������������т��̃��r���e�B�̓d���ڍs���x��������̂ł���B�n�����t�@�V���e�B�iGEF�j�A���̑��̑g�D�A�Ԃ̋����o���ɂ�邱��5�J�N�v���O�����́A��̃O���[�o���v���W�F�N�g���琬��A�A�W�A�J����s�A�Z���g���E�}���I�E�����[�i�A���B�����J����s�A���ۃG�l���M�[�@�ցA���A���v��A�e�����{�ȂǑ����̑g�D�ɂ���Ď��s����Ă���B�{�v���O������50�J���ȏ��ΏۂƂ��Ă���A���̂���27�J����GEF����Z�p�x���ƃv���W�F�N�g�̂��߂̎����������Ă���B